Julien, 38 ans, salarié en région parisienne, commence à s’inquiéter pour ses finances à l’approche de ses 45 ans. La suspension réforme retraites annoncée vient bouleverser ses plans d’épargne, déjà serrés entre les crédits, les dépenses familiales et son objectif d’une retraite confortable. Avec cette incertitude, il se demande comment ajuster ses placements et optimiser son épargne pour sécuriser son avenir. Ce sujet est devenu incontournable pour de nombreux Français qui cherchent à comprendre les conséquences concrètes de cette suspension et à adapter leur stratégie financière.

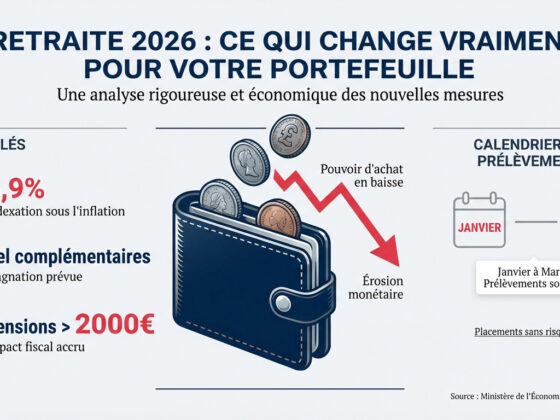

- La suspension réforme retraites modifie les calendriers et règles, créant de l’incertitude pour la préparation financière.

- Âge légal de départ à la retraite à 62 ans, sans augmentation immédiate malgré la réforme suspendue (données 2024).

- Opportunité accrue de diversifier l’épargne via PER, assurance vie ou épargne salariale.

- Attention aux frais et fiscalité : la diversification ne doit pas engendrer des coûts excessifs ou des placements illiquides.

Comprendre la suspension réforme retraites : un impact sur votre épargne

La réforme des retraites prévue en France vise à allonger la durée de cotisation et repousser l’âge de départ. Sa récente suspension crée à la fois un répit et un flou pour les travailleurs. Sans changement immédiat, l’âge légal reste fixé à 62 ans, mais les perspectives évoluent lentement.

Cette incertitude influe directement sur la façon dont chaque Français doit envisager son épargne personnelle. Finie la certitude d’une retraite différée obligeant à mettre plus de côté ou à investir agressivement. En conséquence, les stratégies privilégient désormais une diversification prudente et réfléchie, avec une attention renforcée aux produits d’épargne complémentaires.

Par exemple, le Plan Épargne Retraite (PER) reste intéressant car il vous fait bénéficier d’avantages fiscaux attractifs tout en restant disponible sous conditions à la retraite. L’assurance vie offre une souplesse pour lisser les revenus futurs et préparer la transmission patrimoniale.

Comparatif des principaux produits d’épargne en contexte de suspension réforme retraites

| Produit | Rendement moyen annuel (2023)* | Frais annuels | Fiscalité | Disponibilité |

|---|---|---|---|---|

| Livret A | 3% net d’impôt | 0% | Exonéré | Disponible à tout moment |

| Assurance vie (fonds euros) | 2,2% brut (avant CSG/CRDS) | 0,6% à 1% de frais | PFU 30% après 8 ans (12,8% impôt + 17,2% prélèvements sociaux) | Disponible avec fiscalité favorable après 8 ans |

| Plan Épargne Retraite (PER) | Variable selon supports (fonds euros, UC) | Environ 0,8% frais de gestion | Déductions fiscales à l’entrée, imposition sur les retraits (IR ou PFU) | Disponible uniquement à la retraite sauf cas exceptionnels |

| Épargne salariale | 5 à 10% selon fonds | Variable | Abattements et exonérations sous conditions | Possibilité de déblocage anticipé |

*Source : FFA Assurance, AMF, Banque de France (données 2023)

Simulation chiffrée : 200€/mois investis avec la suspension de la réforme

Imaginons Sophie, 30 ans, qui décide de mettre de côté 200€ par mois jusqu’à ses 60 ans pour son complément de retraite. Elle privilégie trois scénarios sur 30 ans :

- Livret A (3% net) : au bout de 30 ans, Sophie aura accumulé environ 105 000€.

- Assurance vie fonds euros (2,2% brut moins prélèvements sociaux 17,2%) : rendement net environ 1,8%, elle réunira environ 98 500€.

- PER (rendement moyen 4% net, avec déduction fiscale sur investissement) : en tenant compte de l’économie d’impôt, elle peut atteindre environ 130 000€.

Cette simulation n’intègre pas les variations de rendement liées aux marchés, ni l’impact spécifique d’une fiscalité individuelle différente.

Cas pratiques par profil

Jeune actif : Maxime, 27 ans

Maxime gagne 2 200€ nets par mois et commence à s’intéresser à long terme. Pour lui, la priorité est un produit souple car la suspension réforme retraites rend incertaine la date de départ. Un PER en complément avec déduction fiscale peut être intéressant, mais en parallèle, il mise sur un livret A et une assurance vie pour la liquidité.

Famille avec enfants : Laura et David, 40 et 42 ans

Avec deux enfants, le couple a besoin de sécurité. Ils privilégient l’assurance vie pour préparer la transmission et un PER pour de la défiscalisation. Entre une épargne de précaution sur Livret A et des placements diversifiés, ils limitent leur exposition au risque et gèrent leurs projets à moyen terme.

Senior proche de la retraite : Anne, 60 ans

Anne a déjà constitué une épargne importante. La suspension ne modifie pas son départ prévu à 62 ans, mais elle doit rester prudente dans la répartition de son capital. Elle privilégie les placements sécurisés et travaille avec un CGP pour optimiser sa fiscalité à la sortie de ses contrats.

Indépendant : Paul, 45 ans

Paul peut déduire sa cotisation PER de ses bénéfices imposables, ce qui est fiscalement attractif. Je pense que le PER est sous-utilisé par les travailleurs indépendants, surtout avec la suspension des évolutions du régime légal, qui rend le complément privé crucial.

Les erreurs courantes à éviter

- Ne pas anticiper la liquidité : bloquer tout son épargne sur un PER sans s’assurer d’avoir une réserve accessible.

- Omettre d’intégrer les frais dans le calcul du rendement net, ce qui peut réduire fortement les gains.

- Ignorer la fiscalité applicable (PFU, prélèvements sociaux) surtout sur assurance vie et PER.

- Se baser uniquement sur le rendement sans considérer le profil de risque et l’horizon de placement.

- Attendre trop longtemps pour diversifier ses placements, surtout dans un contexte d’incertitude.

Risques et limites liés à la suspension

La suspension réforme retraites implique un statu quo temporaire qui peut durer, provoquant un flou sur les mécanismes futurs. Le principal risque est l’inadaptation des stratégies d’épargne à une future décision gouvernementale. Les rendements passés des produits d’épargne ne préjugent pas des performances futures, également soumises à la conjoncture économique et aux évolutions fiscales.

Par ailleurs, certains produits comme le PER imposent une immobilisation des fonds, ce qui peut poser problème en cas d’imprévu de trésorerie. Il est essentiel de conserver une épargne de précaution disponible sur un livret réglementé.

Questions fréquentes sur suspension réforme retraites

Qu’est-ce que la suspension de la réforme des retraites ?

La suspension signifie que les mesures prévues pour repousser l’âge légal de départ à la retraite et allonger la durée de cotisation ne sont pas appliquées pour le moment. L’âge reste à 62 ans en 2024, redonnant du temps aux salariés pour s’adapter.

Comment cette suspension impacte-t-elle mon épargne ?

Elle modifie les hypothèses de planification financière. Sans réforme immédiate, la pression sur l’épargne complémentaire est moins forte, mais la préparation reste essentielle vu les incertitudes futures.

Quels produits d’épargne privilégier avec cette incertitude ?

Une combinaison d’épargne liquide (Livret A), d’assurance vie pour la flexibilité et d’un PER pour la préparation à long terme est recommandée, en équilibrant rendement, frais et fiscalité.

Dois-je ajuster mes placements en attendant de nouvelles annonces ?

Il est judicieux de rester vigilant sur vos placements, sans faire de changements brusques. Consultez un professionnel pour évaluer votre situation personnelle avant toute modification.

Pour approfondir votre stratégie d’épargne, découvrez notamment nos articles sur l’assurance prêt immobilier pour risques aggravés, l’assurance auto pas cher pour jeune conducteur ou encore sur l’augmentation des mutuelles en 2026.

Cet article est fourni à titre informatif et éducatif. Il ne constitue pas un conseil en investissement au sens de l’article L321-1 du Code monétaire et financier. Les rendements passés ne préjugent pas des rendements futurs. Consultez un conseiller en gestion de patrimoine pour une recommandation personnalisée.

À lire aussi : nos guides complets sur l’épargne.