Les défis financiers auxquels sont confrontés de nombreux Français deviennent de plus en plus préoccupants. En 2025, le nombre de dossiers de surendettement a comme explosé, enregistrant une hausse de près de 10 %. Cette situation difficile s’ajoute à la pression constante sur le pouvoir d’achat des ménages, une réalité alarmante que les autorités commencent à peine à réaliser. Cet article explore les implications de cette hausse dramatique et propose des stratégies pour éviter le piège du surendettement.

Comprendre le phénomène du surendettement

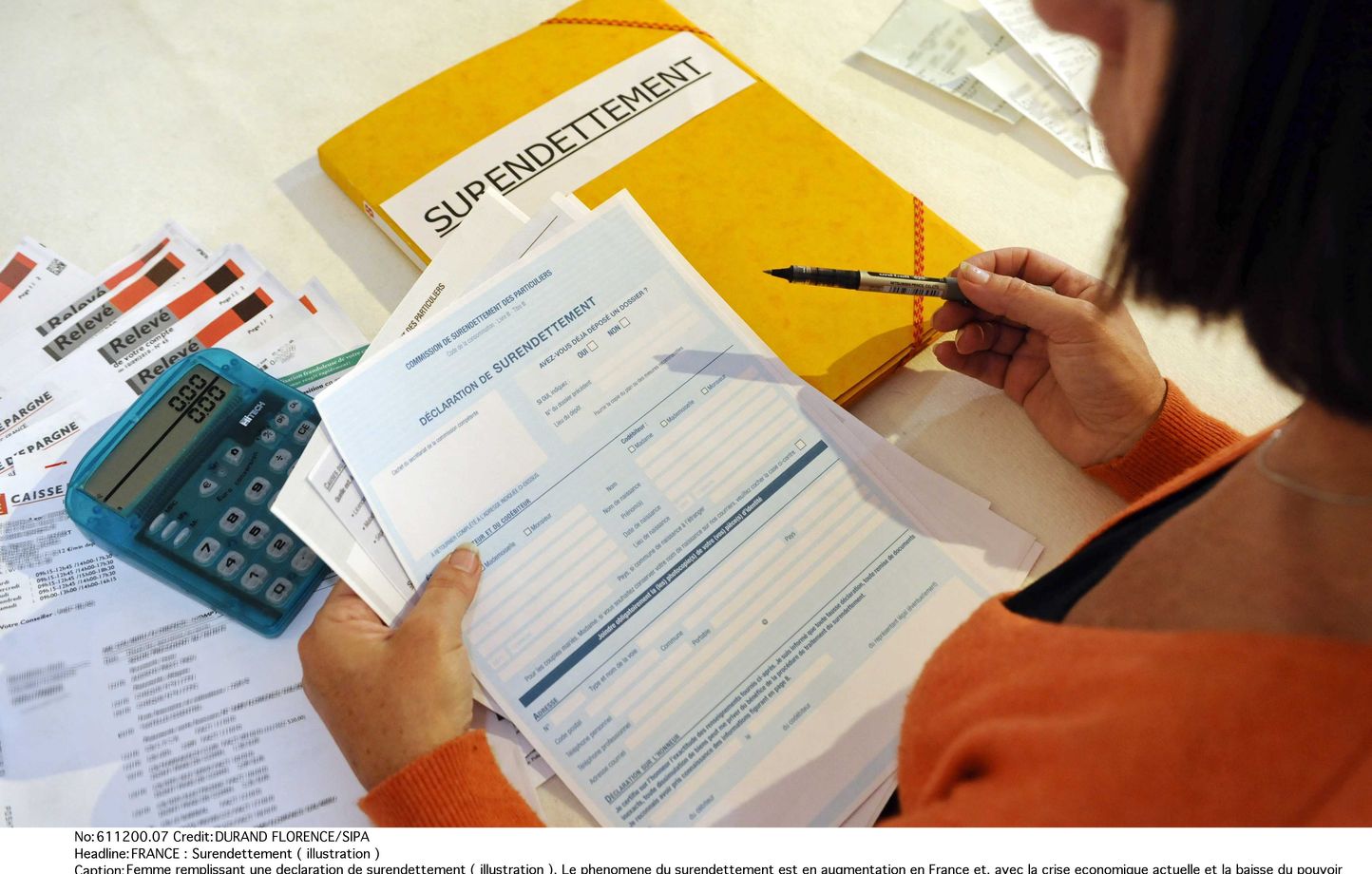

Le surendettement est défini comme une situation où un particulier n’est plus en mesure de rembourser ses dettes. En 2025, la situation a atteint un point critique, avec le nombre de dossiers de surendettement frôlant les 136 000, soit une augmentation significative par rapport aux années précédentes. Le gouverneur de la Banque de France, François Villeroy de Galhau, a confirmé cette tendance lors d’une audition devant la commission des Finances du Sénat, notant que le pays vit une résurgence inquiétante de cette problématique, déjà observée en 2024.

Les raisons derrière cette augmentation sont multiples :

- Pression sur le pouvoir d’achat : De nombreux ménages peinent à concilier leurs revenus avec une inflation élevée.

- Accès facilité au crédit : Un environnement économique favorable au crédit a fait grimper les niveaux d’endettement.

Cette situation appelle à des réflexions sur la gestion et la collecte de données financières, ainsi que sur la responsabilité individuelle en matière d’endettement.

Les conséquences du surendettement sur les ménages

Le surendettement n’est pas qu’un simple problème financier ; il entraîne des conséquences graves sur la vie quotidienne des ménages concernés. Les défis émotionnels, sociaux et psychologiques sont souvent aussi pesants que les conséquences financières. En effet, la spirale du surendettement peut ainsi isoler les individus, les plaçant dans des situations de stress constant.

Selon des études récentes, environ 60 % des personnes surendettées souffriraient d’anxiété ou de dépression en raison de leur situation financière incertaine [source]. Pour contrer cela, voici quelques mesures préventives :

- Éducation financière : Sensibiliser sur les risques d’un endettement excessif.

- Budget mensuel équilibré : Avoir une vision claire de ses revenus et dépenses aide à éviter le piège du surendettement.

Pour plus de conseils sur la gestion du budget, consultez notre article sur comment gérer votre budget pour éviter le surendettement.

Évolution des demandes de crédit et surendettement

La Banque de France a noté une corrélation entre l’augmentation des demandes de crédit et l’essor des cas de surendettement. Alors que les Français continuent de solliciter des crédits pour faire face à des dépenses croissantes, beaucoup se retrouvent en situation difficile, incapables de respecter leurs engagements financiers. Par rapport à 2023, les demandes de crédits ont explosé, ce qui incite à adopter des comportements plus prudents. Pour en savoir plus, consultez notre étude sur la hausse des demandes de crédit.

Mesures à envisager pour éviter le surendettement

Le surendettement peut sembler insurmontable, mais plusieurs pistes peuvent aider à réduire ces risques. D’abord, un emprunt raisonnable est primordial. En effet, la gestion responsable de ses finances peut prévenir de nombreux défis au futur. La Banque de France encourage également les institutions financières à être plus responsables dans l’octroi de crédits. Voici quelques recommandations :

- Evaluations de crédit plus rigoureuses : Les banques doivent analyser en profondeur les capacités de remboursement des emprunteurs.

- Promouvoir les alternatives au crédit : Comme les microcrédits, qui peuvent servir de bon tremplin pour éviter des dettes excessives.

Enfin, pour un aperçu plus large, vous pouvez lire notre analyse sur comment emprunter raisonnablement pour éviter le signalement.

Perspectives d’avenir concernant le surendettement

Face à cette montée alarmante des dossiers de surendettement, il est crucial de mettre en place des systèmes d’alerte précoce afin que chaque ménage puisse être soutenu avant d’atteindre cette limite. L’intégration de l’intelligence artificielle dans la gestion des dossiers pourrait bien offrir une solution viable. Des avancées sont envisagées par la Banque de France pour fluidifier le processus de traitement des dossiers. Pour approfondir ce sujet, consultez la dernière étude sur la hausse des coûts mensuels et le surendettement.

Les chiffres reflètent une réalité : bien que l’augmentation soit alarmante, des solutions existent. La prise de conscience et l’éducation financière sont les clés essentielles pour éviter de tomber dans le piège du surendettement.

À lire aussi : d’autres articles sur le même sujet.