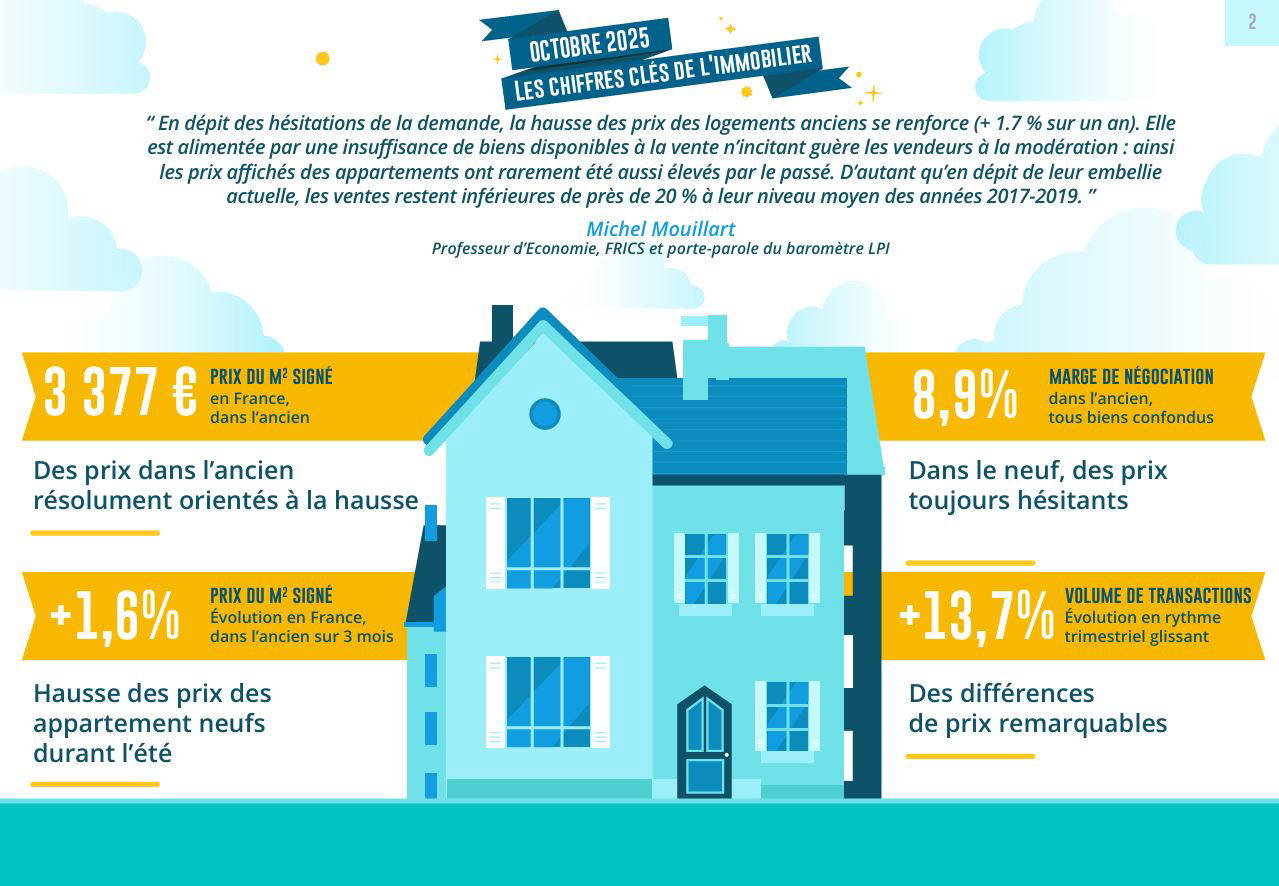

En dépit des hésitations de la demande, la hausse des prix immobilier ancien se renforce (+ 1.7 % sur un an). Cette dynamique est alimentée par une insuffisance de biens disponibles à la vente, n’incitant guère les vendeurs à la modération. Ainsi, les prix affichés des appartements ont rarement été aussi élevés par le passé. D’autant plus qu’en dépit de leur embellie actuelle, les ventes restent inférieures de près de 20 % à leur niveau moyen des années 2017-2019. Cette analyse de la conjoncture par Michel Mouillart s’appuie sur les derniers chiffres du Baromètre LPI-iad, qui nous donnent un aperçu précieux de l’évolution du marché immobilier.

Des prix dans l’ancien résolument orientés à la hausse

La hausse des prix des logements anciens reste soutenue, en dépit de son ralentissement habituel durant les mois d’été. Car, alors que souvent les prix affichés reculent en août, cette année, les tensions sur les prix n’ont guère fléchi. Les prix des logements présentés sur le marché ont de nouveau progressé : avec + 2.2 % sur 3 mois (+ 1.8 % pour les appartements et + 2.8 % pour les maisons).

Bien que les hésitations de la demande perdurent, la pénurie des biens disponibles à la vente n’incite pas les vendeurs à la modération. La surenchère est de mise sur les espaces urbains les plus convoités et sur le marché des maisons, qui bénéficient toujours de la préférence des ménages. Ainsi, en septembre 2025, les prix mesurés en niveau annuel glissant augmentaient de 1.7 % sur un an (1.8 % pour les appartements et 1.6 % pour les maisons).

En termes de dynamique de marché, la situation actuelle est marquée par une dualité : elle contribue à la dégradation de la solvabilité de la demande en raison des tensions sur les taux des crédits immobiliers et de la faible progression du pouvoir d’achat. Cependant, elle favorise le regain d’activité du marché en facilitant la revente des biens immobiliers et en dégrippant les chaînes de mobilité résidentielle.

Dans le neuf, des prix toujours hésitants

Les prix des logements neufs n’ont pas bénéficié de la même dynamique que ceux de l’ancien. Durant l’été, le ralentissement d’une hausse assez modeste a cédé la place à un repli saisonnier habituel. Sur le marché des maisons, les prix mesurés sur le 3ème trimestre ont baissé de 1.0 % sur 3 mois, tandis que la diminution a été de 0.9 % pour les appartements.

Cependant, la demande reste forte sur le marché des maisons, qui peut compter sur une offre de crédits bancaires solide, à des conditions de crédit toujours bien orientées. Néanmoins, le climat d’incertitudes politico-économiques n’est pas favorable à une demande déjà hésitante. Même si la progression des ventes de maisons individuelles par les constructeurs se maintient, les ventes sur le marché des appartements neufs demeurent en difficulté. En effet, le niveau des prix décourage les accédants à la propriété.

Aussi, malgré la transformation des clientèles et un redéploiement habituel du marché, le frémissement saisonnier des prix pour les appartements n’a pas eu lieu. Sur un an, même si la baisse des prix ralentit, en revanche, les prix stagnent.

Des différences de prix remarquables

Le franchissement du périphérique parisien est synonyme de diminution du prix des appartements anciens. Entre Paris ou Neuilly-sur-Seine et Boulogne-Billancourt, la différence de prix au m² est encore de 15 % ; cette différence s’est réduite après 5 années de bouleversements (25 % à la fin des années 2010), mais elle demeure. De plus, dans certaines zones telles qu’Asnières ou Courbevoie, la différence de prix peut atteindre 35 %, et 55 % au-delà de La Défense, à Colombes ou Nanterre.

Ces différences de prix peuvent sembler logiques en région parisienne, où domine une pénurie d’offre alimentée par des décisions publiques. Cependant, de grandes villes de province attrayantes n’affichent guère des prix plus élevés que ceux de villes comme Nanterre. Les régions comme Bordeaux, Lyon ou Strasbourg montrent des prix de logement comparables, tandis que Lille, Rennes et Toulouse affichent des prix 10 % inférieurs à ceux de Saint-Denis.

Il est donc clair que le marché immobilier parisien est qualifié de « hors de prix ». Cependant, il est à noter que les prix peuvent également varier significativement dans les grandes villes de province, notamment entre la ville-centre et ses périphéries.

Une segmentation du marché à l’intérieur des métropoles

La hiérarchie des prix à l’intérieur des espaces urbains révèle de grandes différences entre les zones centrales et les périphéries. Le cadre de vie plus sécurisé et conforme aux attentes des ménages rend la périphérie de plus en plus attrayante. Malgré cela, certaines métropoles comme Lyon, Nice ou Paris conservent des valeurs immobilières qui se distinguent nettement de celles des autres régions.

En ce qui concerne les prix des maisons, la distinction entre les métropoles et les villes de province est également pertinente, les marges étant plus étroites dans certains cas. Les préférences pour la périphérie semblent se renforcer, encourageant une hausse de la décote des prix de la ville-centre.

Forte progression des marges depuis 2021

Depuis juin 2021, les marges sur le marché immobilier ont connu une progression rapide : + 146 % pour l’ensemble du marché (+ 24 % par an). Cette hausse est plus marquée pour les maisons (+ 158 %) que pour les appartements (+ 130 %). Ce mouvement a répondu à la demande déstabilisée par la remontée des taux des crédits et les difficultés d’accès au crédit.

La situation actuelle montre que, malgré les difficultés d’accès au crédit, la négociation autour des marges a repris, car les acheteurs cherchent à compenser les hausses de prix. En septembre 2025, les marges s’affichaient à 8.9 %, soit 80 % au-dessus de leur moyenne de longue période, ce qui démontre l’impact de la conjoncture actuelle.

Un été très hésitant dans plusieurs régions

Au cours du 3ème trimestre 2025, les ventes de logements se sont accrues de 13.7 % en glissement annuel, mais ce chiffre cache des disparités notables entre les régions. L’Ile-de-France sort du lot avec une augmentation de + 18.9 %, contrairement à d’autres zones où le marché a stagné.

Les régions telles que la Midi-Pyrénées et les Pays de la Loire ont enregistré un léger recul d’activité durant l’été. Bien que certaines régions affichent des prix très abordables, les exigences élevées en termes d’apports personnels freinent les projets d’achat immobilier.

À contrario, d’autres régions comme l’Aquitaine et le Languedoc-Roussillon ont connu une forte progression des ventes (+ 20 à 25 %) en raison de la pénurie de logements, ce qui démontre une demande soutenue.

Pour approfondir votre connaissance des tendances actuelles du marché et découvrir des stratégies pour acheter dans ce contexte, consultez nos articles sur l’art de vivre à la nouvelle génération à Monaco et sur les meilleures opportunités d’achat immobilier pour 2025.

Pour plus de détails sur les fluctuations des prix immobilier ancien, référez-vous à l’analyse d’Yahoo Finance et Boursier.

À lire aussi : d’autres articles sur le même sujet.